Schritte zur Opal-Versicherung: der komplette Leitfaden

Posted by AOD on 16th Jul 2026

Schritte zur Opal-Versicherung: der komplette Leitfaden

Kurz gesagt:

- Eine Opal-Versicherung gibt es nicht eigenständig, sie wird meist über Hausrat- oder Schmuckversicherungen geregelt. Viele Policen sind bei wertvollem Opalschmuck unzureichend, da sie Wertsachengrenzen oft nur bis 20–30 Prozent abdecken. Für hochwertigen Schutz sind aktuelle Gutachten, sichere Aufbewahrung und präzise Vertragsbedingungen unerlässlich.

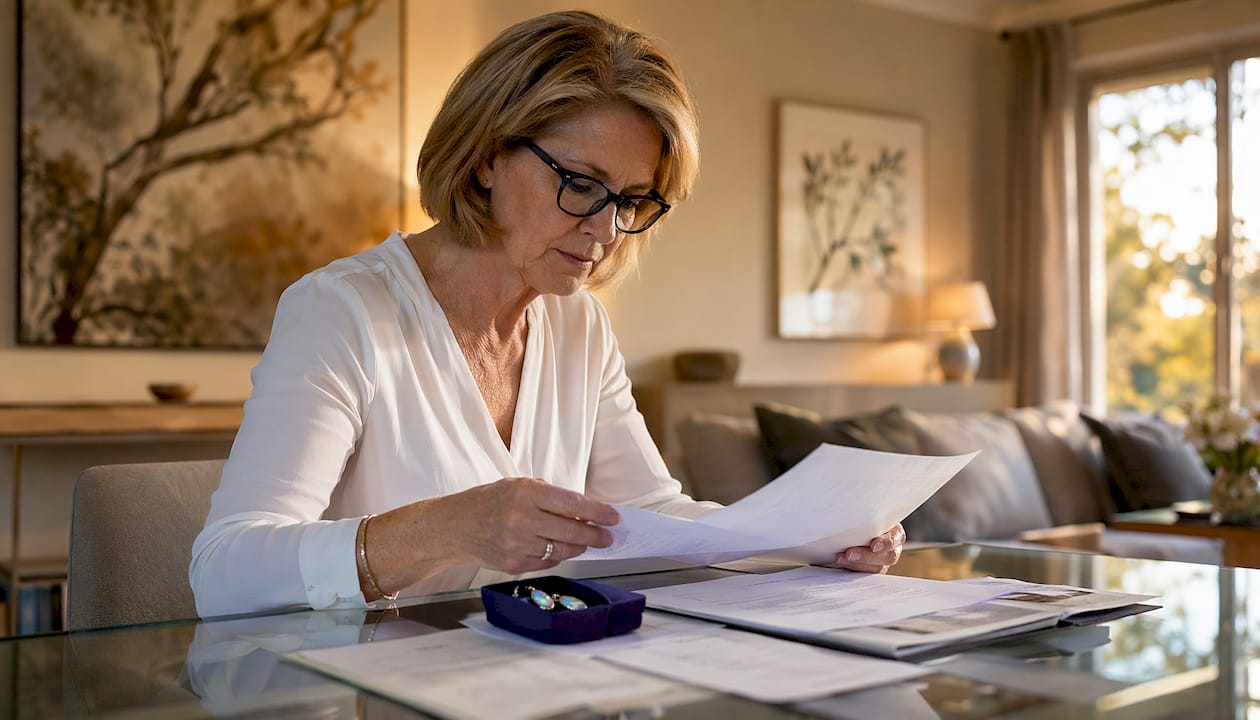

Eine eigenständige „Opal-Versicherung" gibt es nicht. Opalschmuck wird über Hausrat- oder spezielle Schmuckversicherungen abgesichert, und genau hier beginnen die meisten Fehler. Wer die Schritte zur Opal-Versicherung nicht kennt, riskiert im Schadensfall eine deutlich niedrigere Entschädigung als erwartet. Opale aus Lightning Ridge oder Coober Pedy erzielen auf dem Markt erhebliche Preise. Australianopaldirect erklärt, welche Voraussetzungen für die Opal-Versicherung wirklich gelten, welche Unterlagen du brauchst und wie du Schritt für Schritt zur richtigen Police kommst.

Warum reicht eine Standard-Hausratversicherung oft nicht aus?

Hausratversicherungen haben feste Entschädigungsgrenzen für Wertsachen. Wertsachen sind in Standardpolicen meist nur bis zu einem limitierten Prozentsatz der Gesamtversicherungssumme abgedeckt, typischerweise 20–30 %. Ein Opalring im Wert von 4.000 € kann diese Grenze schnell sprengen.

Das bedeutet konkret: Wer eine Hausratversicherung mit 80.000 € Versicherungssumme hat, bekommt für Schmuck oft nur 16.000–24.000 € erstattet. Liegt der Gesamtwert der Schmucksammlung darüber, bleibt der Rest ungedeckt.

Wann wird eine separate Schmuckversicherung nötig? Folgende Situationen machen sie sinnvoll:

- Der Gesamtwert des Schmucks übersteigt die Wertsachengrenze der Hausratpolice.

- Einzelne Stücke haben einen Wert von mehr als 1.000–2.000 €.

- Du trägst Opalschmuck regelmäßig außer Haus und willst auch unterwegs Schutz.

- Du willst Schäden durch Unachtsamkeit oder Eigenverschulden absichern.

Profi-Tipp: Bemesse die Versicherungssumme immer nach dem aktuellen Wiederbeschaffungswert, nicht nach dem ursprünglichen Kaufpreis. Versicherungsexperten empfehlen eine Überprüfung alle 3–5 Jahre, weil Opalpreise stark schwanken können.

Die Bedarfsanalyse ist der erste echte Schritt. Schreibe alle Schmuckstücke mit ihrem geschätzten aktuellen Wert auf. Dann prüfst du, was deine bestehende Hausratpolice tatsächlich abdeckt. Erst danach weißt du, ob eine Zusatzversicherung nötig ist.

Welche Nachweise und Voraussetzungen braucht man für die Opal-Versicherung?

Versicherer verlangen konkrete Belege, bevor sie hochwertigen Schmuck in den Schutz aufnehmen. Für Schmuck über 1.000–5.000 € ist ein Wertgutachten oder eine Originalrechnung meist zwingend erforderlich. Ohne diesen Nachweis gibt es im Schadensfall keine volle Entschädigung.

Die typischen Voraussetzungen für die Opal-Versicherung sind:

- Originalrechnung oder Kaufbeleg mit Kaufdatum, Beschreibung und Preis.

- Aktuelles Wertgutachten von einem zertifizierten Juwelier oder Gemmologen. Das Gutachten darf nicht älter als 2–3 Jahre sein.

- Fotos des Schmuckstücks, idealerweise aus mehreren Perspektiven mit sichtbaren Besonderheiten.

- Nachweis der sicheren Aufbewahrung, falls der Versicherer einen zertifizierten Tresor verlangt.

- Seriennummern oder Zertifikate, sofern vorhanden, zum Beispiel bei Stücken aus Queensland-Opalen mit Herkunftsnachweis.

Versicherer fordern bei wertvollen Opalen häufig die Aufbewahrung in einem zertifizierten Tresor als Bedingung für den vollen Versicherungsschutz. Das gilt besonders für Stücke mit einem Wert über 5.000 €. Wer diese Bedingung nicht erfüllt, riskiert, dass der Versicherer im Schadensfall die Leistung kürzt oder ganz verweigert.

Profi-Tipp: Lass das Wertgutachten von einem Gemmologen mit anerkannter Qualifikation ausstellen, zum Beispiel einem Mitglied der Deutschen Gemmologischen Gesellschaft. Das erhöht die Akzeptanz beim Versicherer erheblich. Tipps zur richtigen Aufbewahrung von Opalschmuck helfen dir außerdem, die Versicherungsbedingungen dauerhaft zu erfüllen.

Opale sind besonders empfindlich. Ihre Zerbrechlichkeit und Feuchtigkeitsempfindlichkeit erfordern eine differenzierte Versicherungsbehandlung, die über den Standard hinausgeht. Versicherer wissen das und stellen deshalb höhere Anforderungen als bei Goldschmuck ohne Edelstein.

Schritt für Schritt zur passenden Opal-Versicherung

Der Weg zur richtigen Police ist klar strukturiert. Wer jeden Schritt sorgfältig geht, vermeidet Lücken im Schutz.

Schritt 1: Bestehende Versicherung prüfen

Ruf bei deiner Hausratversicherung an oder lies die Police durch. Finde heraus, wie hoch die Wertsachengrenze ist und ob Schmuck explizit genannt wird. Notiere den genauen Betrag.

Schritt 2: Wertgutachten einholen

Beauftrage einen zertifizierten Juwelier oder Gemmologen mit einem Gutachten für jedes wertvolle Stück. Das Gutachten beschreibt den Stein, das Metall, den Zustand und den aktuellen Marktwert. Dieser Schritt ist die Grundlage für alles Weitere.

Schritt 3: Policenarten vergleichen

Entscheide, ob eine Erweiterung der Hausratversicherung oder eine separate Schmuckversicherung besser passt. Eine Schmuckversicherung bietet oft umfassenderen Schutz, auch außerhalb der Wohnung. Mehr dazu findest du im Artikel zur Bedeutung der Schmuckversicherung.

Schritt 4: Angebot einholen und Bedingungen prüfen

Frag mindestens zwei Versicherer nach einem konkreten Angebot. Achte dabei auf den Deckungsumfang, die Selbstbeteiligung und eventuelle Aufbewahrungsanforderungen.

Schritt 5: Vertrag abschließen und dokumentieren

Unterschreibe die Police und lege alle Unterlagen sicher ab. Scanne Gutachten, Fotos und den Versicherungsschein ein und speichere sie an einem zweiten Ort, zum Beispiel in einer verschlüsselten Cloud.

Die folgende Tabelle gibt einen Überblick über die wichtigsten Dokumente und Schritte:

| Schritt | Erforderliches Dokument | Zweck |

|---|---|---|

| Bestandsaufnahme | Liste aller Schmuckstücke mit Wert | Grundlage für Versicherungssumme |

| Wertgutachten | Gutachten eines zertifizierten Juweliers | Nachweis des aktuellen Marktwerts |

| Policenvergleich | Angebote von mindestens zwei Versicherern | Besten Schutz zum fairen Preis finden |

| Vertragsabschluss | Unterschriebene Police und Bestätigung | Rechtssicherer Versicherungsschutz |

| Dokumentation | Scans aller Unterlagen, Fotos des Schmucks | Schadensfall schnell und korrekt melden |

Worauf sollte man bei Vertragsbedingungen und Schutzumfang achten?

Nicht jede Police schützt gleich. Viele Hausratversicherungen bieten keine All-Risk-Deckung, die auch Schäden durch Unachtsamkeit oder Eigenverschulden abdeckt. Für Opalschmuck ist das kritisch, weil ein Sturz oder ein Kratzer schnell teuer werden kann.

Folgende Punkte solltest du beim Lesen der Vertragsbedingungen genau prüfen:

- Diebstahl außer Haus: Ist der Schmuck auch unterwegs, im Urlaub oder im Restaurant versichert?

- Beschädigung durch Unachtsamkeit: Greift die Police, wenn du den Ring fallen lässt?

- Verlust: Manche Policen decken auch den einfachen Verlust ab, andere nicht.

- Aufbewahrungspflichten: Muss der Schmuck nachts im Tresor liegen, damit der Schutz gilt?

- Taxationspflicht: Verlangt der Versicherer eine regelmäßige Neubewertung?

Besondere Versicherungslösungen für empfindlichen Opalschmuck sind nötig, weil Standardpolicen oft Lücken aufweisen. Eine All-Risk-Police kostet zwar mehr, schließt aber genau die Lücken, die bei Opalen besonders schmerzhaft werden können. Vergleiche den Mehrpreis mit dem Wert deines Schmucks. Bei einem Stück für 3.000 € sind ein paar Euro mehr Prämie pro Monat gut investiert.

Überprüfe den Versicherungsschutz außerdem jedes Mal, wenn du neuen Schmuck kaufst oder wenn sich der Marktwert deiner Stücke deutlich verändert hat.

Häufige Fehler und wie man Probleme im Schadensfall vermeidet

Der häufigste Fehler ist ein veraltetes oder fehlendes Wertgutachten. Ohne aktuelles Gutachten kann es im Schadensfall zu Entschädigungskürzungen kommen. Das passiert öfter als man denkt, weil viele Besitzer das Gutachten einmal erstellen lassen und dann vergessen.

Weitere typische Fehler:

- Versicherungssumme nicht angepasst: Der Opalmarkt schwankt. Wer vor fünf Jahren eine Police abgeschlossen hat, ist heute möglicherweise unterversichert.

- Aufbewahrungsbedingungen ignoriert: Liegt der Schmuck nicht im vorgeschriebenen Tresor, kann der Versicherer die Leistung verweigern.

- Schaden zu spät gemeldet: Die meisten Policen haben kurze Meldefristen, oft 48–72 Stunden nach Bemerken des Schadens.

- Unvollständige Schadensdokumentation: Fotos, Gutachten und Kaufbelege müssen sofort vorgelegt werden können.

Für die korrekte Schadensmeldung brauchst du: den Versicherungsschein, das aktuelle Wertgutachten, Fotos des Schmuckstücks vor dem Schaden und eine schriftliche Schadensbeschreibung. Bei Diebstahl kommt eine Kopie der Polizeianzeige hinzu.

Profi-Tipp: Aktualisiere das Wertgutachten spätestens alle drei Jahre. Setze dir eine Erinnerung im Kalender. Das kostet bei einem Juwelier meist wenig, schützt aber vor erheblichen Verlusten im Ernstfall.

Wichtige Erkenntnisse

Wer Opalschmuck richtig versichern will, braucht ein aktuelles Wertgutachten, die passende Policenart und die Erfüllung konkreter Aufbewahrungsbedingungen.

| Thema | Details |

|---|---|

| Versicherungsart wählen | Hausratversicherung reicht oft nicht aus; eine separate Schmuckversicherung bietet umfassenderen Schutz. |

| Wertgutachten einholen | Das Gutachten darf nicht älter als 2–3 Jahre sein und muss den aktuellen Marktwert belegen. |

| Aufbewahrung sicherstellen | Zertifizierte Tresore erhöhen die Akzeptanz beim Versicherer und sichern den vollen Schutz. |

| All-Risk-Deckung prüfen | Nur All-Risk-Policen decken Schäden durch Unachtsamkeit ab, was für empfindliche Opale entscheidend ist. |

| Regelmäßige Überprüfung | Versicherungssumme und Gutachten alle 3–5 Jahre anpassen, um Unterversicherung zu vermeiden. |

Meine Einschätzung zur Opal-Versicherung

Ich habe viele Schmuckbesitzer erlebt, die erst nach einem Schadensfall verstanden haben, wie lückenhaft ihr Schutz war. Das Missverständnis ist weit verbreitet: Hochwertiger Opalschmuck ist nicht automatisch ausreichend durch die Hausratversicherung abgedeckt. Das ist kein Kleingedrucktes, das ist die Regel.

Was mich wirklich überrascht hat: Viele Besitzer kennen den aktuellen Wert ihrer Stücke nicht. Sie haben vor Jahren einen Opal aus Coober Pedy gekauft, aber nie nachgeschaut, was er heute wert ist. Der Markt für australische Opale hat sich verändert. Wer das ignoriert, versichert sich faktisch unter Wert.

Mein ehrlicher Rat: Geh nicht mit dem Kaufpreis zur Versicherung. Hol dir ein frisches Gutachten, lies die Bedingungen genau durch und frag explizit nach All-Risk-Schutz. Die paar Stunden Aufwand zahlen sich aus, wenn es darauf ankommt. Und lass dich von einem unabhängigen Versicherungsberater unterstützen, wenn du unsicher bist. Das ist kein Luxus, sondern Vernunft.

— Renee

Opalschmuck von Australianopaldirect: Qualität, die Schutz verdient

Wer in echten australischen Opalschmuck investiert, investiert in etwas Seltenes. Australianopaldirect bezieht seine Stücke direkt von Minern aus Lightning Ridge, Coober Pedy und Queensland, ohne Zwischenhändler.

Das bedeutet: Jedes Stück kommt mit klarer Herkunft, was die Erstellung eines Wertgutachtens erheblich erleichtert. Echtheitszertifikate und detaillierte Produktbeschreibungen liefern genau die Angaben, die Versicherer für eine korrekte Bewertung brauchen. Wer seinen Opalschmuck online kaufen möchte und dabei von Anfang an auf Transparenz setzt, findet bei Australianopaldirect eine verlässliche Anlaufstelle mit umfangreichem Sortiment und fachkundiger Beratung.

FAQ

Was ist die Opal-Versicherung genau?

Eine eigenständige Opal-Versicherung gibt es nicht. Opalschmuck wird über Hausrat- oder spezielle Schmuckversicherungen abgesichert, je nach Wert und gewünschtem Schutzumfang.

Welche Voraussetzungen brauche ich, um Opalschmuck zu versichern?

Du brauchst mindestens eine Originalrechnung oder ein aktuelles Wertgutachten, das nicht älter als 2–3 Jahre ist. Bei sehr wertvollen Stücken verlangen viele Versicherer zusätzlich den Nachweis einer sicheren Aufbewahrung.

Wie beantrage ich eine Opal-Versicherung?

Prüfe zuerst deine bestehende Hausratpolice auf Wertsachengrenzen, hol ein Wertgutachten ein und vergleiche dann Angebote für eine Erweiterung oder eine separate Schmuckversicherung.

Wie oft sollte ich das Wertgutachten aktualisieren?

Versicherungsexperten empfehlen eine Aktualisierung alle 3–5 Jahre. Da Opalpreise stark schwanken können, schützt ein frisches Gutachten vor Unterversicherung im Schadensfall.

Deckt eine All-Risk-Police auch Schäden durch Unachtsamkeit ab?

Ja. Eine All-Risk-Deckung schließt Schäden durch Eigenverschulden oder Unachtsamkeit ein, was Standardpolicen meist nicht tun. Für empfindliche Opale ist das ein entscheidender Unterschied.

Empfehlung

- Opalschmuck sicher versichern: Schritt-für-Schritt Anleitung - Australian Opal Direct

- Guide zum Opal-Kauf 2025: Sicher australische Opale wählen - Australian Opal Direct

- Opalschmuck online kaufen Guide: Exklusive Steine sicher wählen - Australian Opal Direct

- Opalidentifikation für Händler: Der Praxisleitfaden - Australian Opal Direct