珠宝保险实务:收藏家如何守护宝石

Posted by AOD on 27th Dec 2025

珠宝保险实务:收藏家如何守护宝石

超过六成的高端珠宝收藏家表示,专业保险是他们保护澳大利亚珍稀宝石投资安全的首选保障。不仅因天然蛋白石等矿物价值昂贵,更因国际市场对道德采购和真实性认证的要求日益提升。本文将深入揭开珠宝保险的关键误区与核心定义,帮助您以全球视野建立更安全、合规和可靠的收藏体系。

目录

关键要点

| 观点 | 详情 |

|---|---|

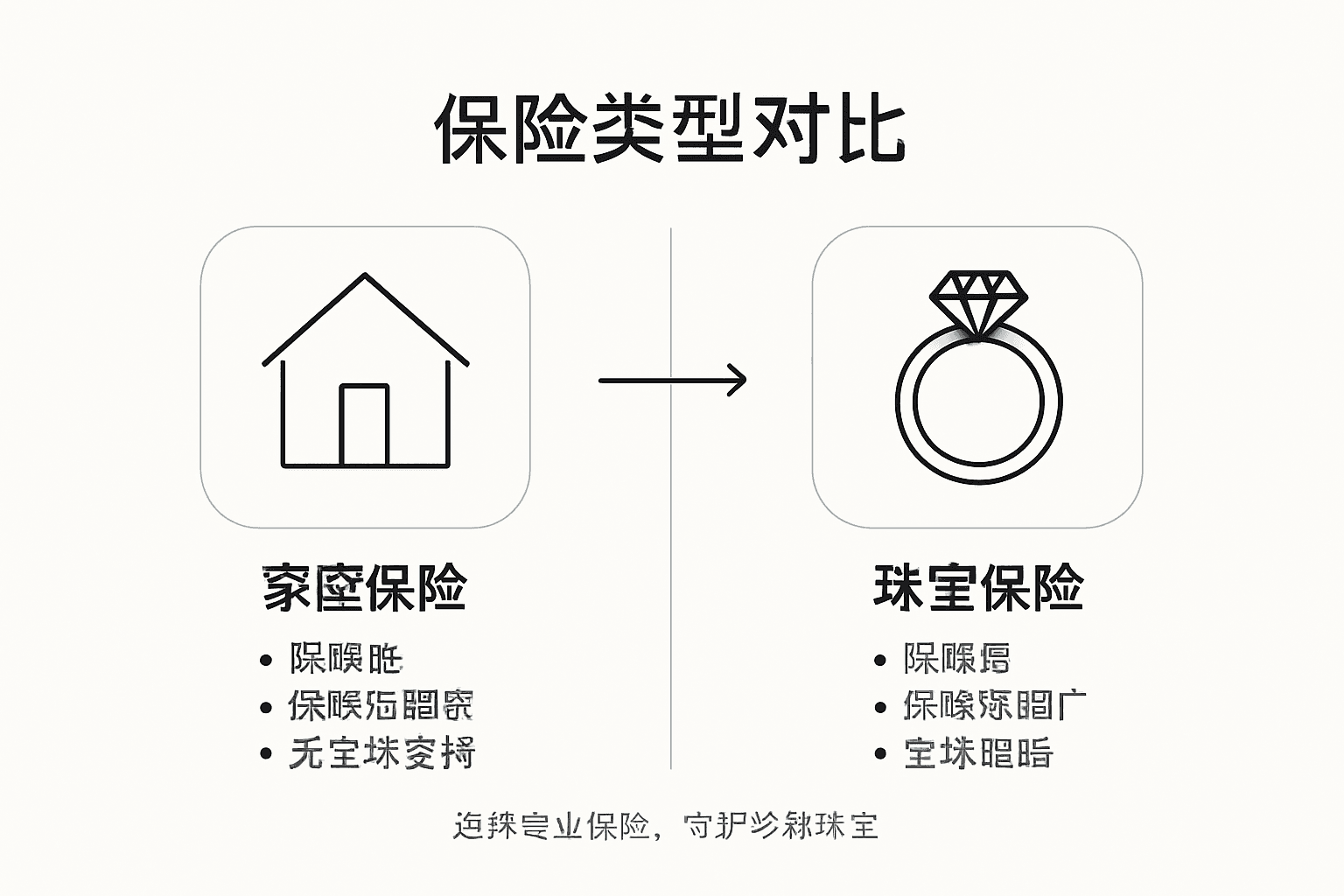

| 珠宝保险的重要性 | 珠宝保险专为高价值珠宝提供全面风险保障,需与家庭保险区分。 |

| 选择专业估值 | 定期进行珠宝估值,确保保险金额与市场价值相符。 |

| 了解理赔风险 | 妥善保存证明文件,减少理赔时的争议与难度。 |

| 谨慎审查保单 | 在选择保险时,关注除外条款及保障范围,确保符合个人需求。 |

珠宝保险定义与常见误区

珠宝保险是一种专门为贵重珠宝和宝石提供全面风险保障的金融服务。与传统保险不同,这类保险针对收藏家和珠宝爱好者的独特需求,提供针对性的风险管理解决方案。珠宝保险市场研究报告显示,这类保险能够覆盖意外、盗窃、损坏等多种潜在风险。

珠宝保险的核心功能包括专业估值、风险评估和赔偿机制。对于澳大利亚稀有宝石收藏家来说,这意味着对珍贵的蛋白石等稀有矿物可以获得全面保护。常见的保险范围通常包括:

- 意外损坏赔偿

- 全球范围内盗窃风险保障

- 运输过程中的财产保护

- 自然灾害和意外事故损失补偿

然而,许多珠宝收藏家存在严重的保险误区。最常见的错误是认为家庭保险已经足够覆盖珠宝价值。实际上,大多数家庭保险对高价值珠宝的赔偿额度非常有限,往往无法完全弥补稀有宝石的实际价值。

下表对比了家庭保险与专业珠宝保险在高价值珠宝保障上的差异:

| 保障类型 | 家庭保险 | 专业珠宝保险 |

|---|---|---|

| 赔偿额度 | 通常较低,有限制 | 可根据实际价值灵活赔付 |

| 估值标准 | 标准化,一般不精确 | 定期专业估值,市场化调整 |

| 风险承保范围 | 多限于家庭场景 | 全球范围,覆盖运输展会 |

| 适用人群 | 普通家庭业主 | 收藏家、珠宝投资者 |

专业行业研究表明,正确的珠宝保险应当包括精确的专业估值和灵活的保单条款。收藏家需要定期进行珠宝估值,并根据市场价格波动及时调整保险范围。特别是对于像澳大利亚稀有蛋白石这类价值波动较大的珍稀矿物,专业估值尤为关键。

专业提示:在购买珠宝保险前,务必请专业估值师对您的收藏进行详细鉴定和估价,并选择能够提供全球保障的专业保险产品。

主流险种与保障范围解析

在珠宝保险领域,不同的险种针对不同的风险场景提供专业保障。全球珠宝保险行业研究报告显示,主流珠宝保险通常可以分为几大类型,涵盖了收藏家和珠宝爱好者的多样化需求。

主要的珠宝保险险种包括:

- 财产损失险:保障珠宝遭受意外损坏、火灾等风险

- 盗抢险:提供针对盗窃和暴力抢劫的全面保护

- 运输险:覆盖珠宝在运输过程中可能遭受的损失

- 展会专项险:针对珠宝在展览期间的特殊风险

太平洋保险的专业分析揭示,这些保险险种不仅仅是简单的赔偿机制,更是一个全方位的风险管理体系。对于澳大利亚稀有蛋白石等珍贵矿物收藏,保险范围往往包括火灾、自然灾害、暴力抢劫以及指定场所的遗失风险。

值得注意的是,各类珠宝保险都设有明确的责任免除条款。常见的除外情形包括日常磨损、神秘失踪以及由于保管不当导致的损失。因此,收藏家在选择保险时需要仔细审查保单细节,充分了解保障范围和限制。

专业提示:选择珠宝保险时,建议仔细对比不同保险公司的险种,重点关注保障范围的细节和除外条款,选择最适合自身收藏特点的保险方案。

投保流程与合规要求详述

珠宝保险的投保流程是一个严谨而复杂的过程,需要收藏家准确完成每一个环节。香港保险业监管局官方投保指南详细阐述了投保珠宝保险的标准流程,对于澳大利亚稀有蛋白石收藏家尤其重要。

投保流程通常包括以下关键步骤:

- 资产评估阶段

- 聘请专业估值师对珠宝进行详细鉴定

- 准确记录珠宝的市场价值和特殊属性

- 拍摄高清详细的珠宝照片作为保险佐证

- 信息申报阶段

- 如实填写个人和资产信息

- 提供身份证明文件

- 详细说明珠宝的来源和保存条件

- 风险审核阶段

- 保险公司对申报信息进行全面审核

- 评估珠宝的保存风险

- 确定保险费率和具体保障范围

合规要求是珠宝保险的核心。保险公司必须遵守严格的信息留痕制度,包括全程合规录音录像和依法持证办理。对于收藏家而言,准确、诚实的信息申报是获得理赔的关键前提。不同于普通财产保险,珠宝保险更加注重资产的独特性和稀缺性。

专业提示:投保前务必收集完整的珠宝鉴定证书、购买凭证和专业估值报告,这些文件将直接影响保险的赔付额度和理赔效率。

国际法规下的权益保护措施

在全球珠宝贸易与保险领域,国际法规扮演着至关重要的角色。国际珠宝行业法规研究深入分析了跨境交易中消费者权益保护的复杂机制,为收藏家提供了多层次的法律保障。

国际权益保护措施主要包括以下关键方面:

-

信息披露机制

- 要求买卖双方提供完整、真实的商品信息

- 强制披露珠宝的来源、真实性和质量证明

- 建立可追溯的交易透明度标准

-

合规贸易监管

- 严格控制珠宝进出口环节

- 防范非法交易和走私风险

- 确保珠宝来源的合法性和道德性

-

跨境纠纷解决机制

- 建立快速、公正的国际仲裁渠道

- 提供专业的法律咨询和争议调解服务

- 保护买家和卖家的合法权益

国际保险监督官协会(IAIS)制定的监管准则为全球珠宝保险提供了统一的监管框架。这些准则不仅关注偿付能力和公司治理,更重点保障客户的根本利益。对于澳大利亚稀有蛋白石等高价值珠宝,国际法规特别强调了真实性认证和权益保护的重要性。

专业提示:在进行国际珠宝交易时,务必保存完整的交易文件、检测报告和保险文件,这些将成为维护您权益的关键法律依据。

理赔风险及避坑经验分享

行业理赔管理实践报告深入揭示了珠宝保险理赔中的诸多潜在风险和应对策略。对于澳大利亚稀有蛋白石收藏家而言,了解这些风险至关重要,可以帮助他们更好地保护自身权益。

理赔过程中常见的风险主要包括:

-

文件不完整风险

- 缺少专业鉴定证书

- 未保留完整交易记录

- 保险单信息模糊不清

-

估值争议风险

- 保险公司与收藏家对珠宝价值判断存在分歧

- 专业评估标准不统一

- 市场价格波动导致的估值调整

-

理赔程序复杂风险

- 索赔材料审核周期长

- 理赔条件苛刻

- 举证责任偏重

珠宝保险理赔的关键在于提前做好充分准备。这意味着收藏家需要建立系统性的档案管理,包括高清拍摄珠宝细节、保留专业鉴定报告、记录购买凭证,并定期更新珠宝估值。对于高价值的澳大利亚蛋白石,更要注意保存详细的来源证明和矿区信息。

以下表格概述了常见珠宝保险理赔风险及推荐规避措施:

| 风险类别 | 实际表现 | 推荐规避措施 |

|---|---|---|

| 文件不完整 | 理赔难度加大,可能拒赔 | 建立完整档案,多方备份证书与凭证 |

| 估值争议 | 赔偿金额易产生纠纷 | 委托权威估值机构,定期更新资产估值 |

| 程序复杂 | 审核周期长,过程繁琐 | 理清理赔流程,提前准备所有索赔资料 |

专业提示:为降低理赔风险,建议每年委托专业机构对珠宝进行一次全面评估和拍摄,并将证据妥善保存在多个安全位置,包括电子云存储和实物档案。

保护您珍贵宝石的最佳选择 实践《珠宝保险实务:收藏家如何守护宝石》中的理赔风险提示,您是否担心因估值争议或文件不完整而导致理赔困难?在收藏澳大利亚稀有蛋白石或其它珍贵宝石时,一件既具有珍稀价值又能获得全面保障的珠宝至关重要

Australian Opal Direct专注于供应源自Lightning Ridge、Coober Pedy和Queensland等著名产区的正品澳大利亚蛋白石,所有宝石均通过严格的专业鉴定,支持您建立完整且可信的收藏档案。通过我们直供矿商的合作,您不仅获得了价格优势,更收获了每件珠宝背后独特的故事与价值

现在访问 Australian Opal Direct官方网站 探索我们的定制设计与精选系列,助您实现收藏价值与保障双赢。此外,配合文章提到的重要理赔准备和专业估值,选择我们附赠的免费保险和90天质保服务,将为您的珍贵珠宝提供坚实后盾。别让意外风险成为您收藏路上的隐患,立即行动,守护您的每一份珍贵投资

常见问题

什么是珠宝保险?

珠宝保险是一种为贵重珠宝和宝石提供全面风险保障的金融服务,涵盖意外、盗窃、损坏等多种风险。

珠宝保险与家庭保险有什么区别?

珠宝保险的赔偿额度通常更高,保障范围更广,包括全球范围内的盗窃及运输风险,而家庭保险对高价值珠宝的赔偿额度往往有限。

如何进行珠宝估值?

建议聘请专业估值师对珠宝进行详细鉴定,记录市场价值,并定期更新估值,以确保保险范围的准确性。

投保珠宝保险时需要提供哪些文件?

投保时需要提供专业的鉴定证书、珠宝的购买凭证以及个人身份证明,确保信息真实完整以备理赔使用。