Assurance pour bijoux précieux : guide complet 2026

Posted by AOD on 7th Jun 2026

Assurance pour bijoux précieux : guide complet 2026

TL;DR:

- L’assurance pour bijoux précieux offre une protection spécialisée contre le vol, la perte et les dommages matériels, en tenant compte de la valeur réelle des pièces. Il est essentiel de constituer un dossier solide avec factures, photos et certificats pour garantir une indemnisation optimale en cas de sinistre. Choisissez une formule tous risques adaptée à votre mode de vie, en vérifiant la couverture géographique et en réévaluant régulièrement la valeur de votre collection.

L’assurance pour bijoux précieux est une protection spécialisée qui couvre vos bijoux contre le vol, la perte accidentelle et les dommages matériels. Contrairement à une simple extension de contrat habitation, elle constitue un produit à part entière, calibré sur la valeur réelle et la rareté de chaque pièce. Des assureurs comme AXA XL, Lemonade et Zurich proposent des formules dédiées, allant de la garantie basique au contrat tous risques mondial. Comprendre ces options vous permet de choisir une couverture qui protège véritablement votre investissement, sans mauvaise surprise au moment d’un sinistre.

Quels risques sont couverts par une assurance bijoux précieux ?

L’assurance pour bijoux précieux couvre un spectre de risques bien plus large qu’une police habitation standard. La distinction entre garanties basiques et formules tous risques est déterminante pour la qualité de votre protection.

Les garanties les plus courantes incluent :

- Vol avec effraction au domicile ou dans un coffre bancaire

- Vol simple (arrachage, pickpocket) lors de déplacements

- Perte accidentelle d’une pierre ou d’une pièce entière

- Bris accidentel, chute ou détérioration physique

- Incendie, dégât des eaux et catastrophes naturelles au domicile

- Disparition en déplacement, y compris à l’étranger

La garantie tous risques bijoux doit couvrir le domicile, les déplacements et le stockage externe comme un coffre bancaire ou un showroom sécurisé. Cette étendue est ce qui différencie une vraie protection d’une couverture partielle qui laisse des angles morts.

Les exclusions fréquentes méritent une attention particulière. L’usure normale, la vétusté, les défauts de fabrication et les rayures superficielles sont généralement exclus de tous les contrats. Certaines polices excluent aussi les bijoux portés lors d’activités sportives ou les pièces laissées sans surveillance dans un véhicule.

Conseil de pro: Lisez attentivement la clause “hors domicile” de votre contrat. La plupart des propriétaires sous-estiment la nécessité d’une garantie hors domicile spécifique, exposant leurs bijoux à un risque non couvert lors de voyages ou sorties.

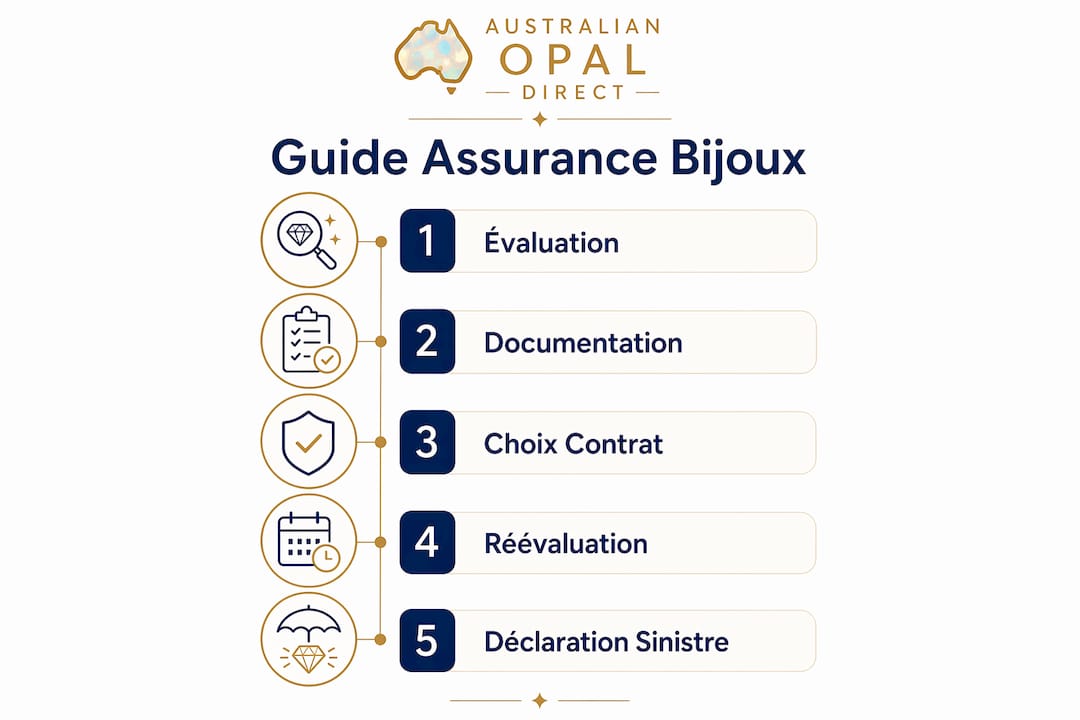

Comment évaluer et documenter ses bijoux précieux pour l’assurance ?

Un dossier documentaire solide est le facteur principal de succès en cas de sinistre. Sans preuves tangibles, un assureur peut légalement limiter ou refuser votre indemnisation.

Voici les étapes à suivre pour constituer un dossier irréprochable :

- Photographiez chaque pièce sous plusieurs angles, en haute résolution, avec une règle pour l’échelle. Incluez les détails comme les poinçons, les pierres et les fermoirs.

- Conservez toutes les factures d’achat originales. Les factures constituent la pierre angulaire pour fixer le montant assuré et servent de référence principale lors d’un sinistre.

- Obtenez une expertise indépendante auprès d’un gemmologue certifié. Les certificats de laboratoires reconnus comme le GIA (Gemological Institute of America) ou le HRD sont fortement recommandés par les assureurs.

- Rédigez un inventaire détaillé : métal, type de pierre, poids en carats, provenance, date d’achat et valeur estimée actuelle.

- Numérisez l’ensemble du dossier et stockez-le sur un service cloud sécurisé comme Google Drive ou iCloud, ainsi que sur un disque dur externe conservé hors du domicile.

Sans preuve d’authenticité, un assureur peut limiter l’indemnisation ou refuser la prise en charge. Cette réalité touche particulièrement les bijoux anciens ou hérités, pour lesquels les factures originales n’existent plus. Une expertise récente, datée de moins de trois ans, compense efficacement l’absence de facture.

Lemonade recommande de fournir des documents justificatifs pour accélérer la gestion de sinistre, notamment pour les bijoux dépassant 5 000 €. Cette démarche proactive réduit considérablement les délais d’indemnisation.

Conseil de pro: Réévaluez votre inventaire tous les deux ans. La valeur des métaux précieux et des pierres fluctue. Un opale noir de Lightning Ridge ou un diamant certifié GIA acheté il y a cinq ans peut valoir 30 à 50 % de plus aujourd’hui. Une sous-déclaration vous expose à une indemnisation insuffisante.

Quelles sont les options d’assurance disponibles pour vos bijoux précieux ?

Trois grandes catégories de contrats existent pour couvrir bijoux coûteux, chacune avec ses avantages et ses limites selon votre profil.

| Type de contrat | Couverture | Avantages | Limites |

|---|---|---|---|

| Multirisque habitation avec avenant bijoux | Domicile principalement | Pratique, coût modéré | Plafonds bas, peu de couverture hors domicile |

| Assurance bijoux spécialisée tous risques | Domicile, déplacements, monde entier | Couverture complète, indemnisation valeur réelle | Prime plus élevée, dossier requis |

| Assurance individuelle par objet | Pièce unique de grande valeur | Précision maximale, tarif adapté | Gestion administrative par pièce |

AXA XL propose une couverture tous risques applicable en France, en Europe ou mondialement, avec des options pour les collections importantes ou en complément d’une assurance œuvres d’art. Cette flexibilité géographique est particulièrement précieuse pour les propriétaires qui voyagent régulièrement avec leurs bijoux.

Zurich offre une assurance All Risks qui couvre perte, vol et endommagement partout dans le monde. À titre d’exemple concret, Zurich propose une prime annuelle de CHF 53 pour une paire de boucles d’oreilles estimée à CHF 5 000. Ce tarif illustre que la protection des bijoux de valeur reste accessible, même pour des pièces de prix intermédiaire.

Le Groupe GSA construit des contrats sur mesure en tenant compte de la fréquence de port et des conditions de stockage. Les plafonds et franchises sont ajustés pour éviter les écarts entre valeur déclarée et indemnisation réelle. Cette granularité contractuelle est ce qui distingue un assureur spécialisé d’un généraliste.

La couverture internationale mérite une attention particulière. Pour les propriétaires qui portent régulièrement leurs bijoux à l’étranger, une protection mondiale n’est pas un luxe mais une nécessité. Un bijou perdu à Tokyo ou volé à New York doit être couvert avec la même efficacité qu’un sinistre survenu à Paris.

Comment bien choisir son assurance pour bijoux précieux ?

Choisir la meilleure assurance bijoux repose sur une analyse honnête de votre situation personnelle, pas sur le tarif le plus bas. Voici les critères décisifs à examiner avant de signer :

- Valeur totale de votre collection : additionnez la valeur de remplacement actuelle de chaque pièce, pas le prix d’achat initial. Les assureurs spécialisés comme GSA évaluent les risques réels selon la sécurité de votre domicile, vos habitudes de port et vos conditions de transport.

- Plafonds d’indemnisation : vérifiez que le plafond par sinistre et par pièce correspond à la valeur de vos bijoux les plus précieux. Un plafond de 3 000 € par objet ne protège pas une bague sertie d’un opale boulder de Queensland estimée à 8 000 €.

- Franchise : une franchise élevée réduit la prime annuelle mais vous expose à des frais importants en cas de sinistre. Calculez le seuil à partir duquel la franchise devient pénalisante selon la valeur de vos pièces.

- Étendue géographique : si vous portez vos bijoux lors de voyages professionnels ou personnels, une couverture limitée au domicile est insuffisante.

- Modalités d’indemnisation : préférez les contrats qui indemnisent en valeur de remplacement plutôt qu’en valeur vénale. La différence peut représenter plusieurs milliers d’euros pour une pièce ancienne ou rare.

- Réputation de l’assureur en gestion de sinistres : consultez les avis clients et vérifiez la présence d’experts joailliers dans le réseau de l’assureur. Un expert qui ne connaît pas la différence entre une opale cristal et une opale boulder ne peut pas évaluer correctement votre sinistre.

Les assurances bijoux spécialisées couvrent les métaux précieux, les pierres précieuses, la destruction et le vol avec effraction, avec une indemnisation en valeur faciale ou de remplacement selon la formule choisie. Négociez toujours la clause de réévaluation annuelle automatique pour que votre couverture suive l’évolution du marché des gemmes.

Points clés

L’assurance pour bijoux précieux exige un dossier documentaire complet, une couverture tous risques adaptée à votre mode de vie, et une réévaluation régulière des valeurs assurées pour garantir une indemnisation réelle.

| Point | Détails |

|---|---|

| Couverture tous risques | Privilégiez une formule couvrant domicile, déplacements et stockage externe pour une protection sans angle mort. |

| Documentation irréprochable | Factures, photos haute résolution et certificats GIA ou HRD sont indispensables pour toute indemnisation. |

| Réévaluation régulière | Mettez à jour la valeur déclarée tous les deux ans pour éviter une sous-assurance en cas de sinistre. |

| Couverture internationale | Vérifiez l’étendue géographique si vous portez vos bijoux lors de voyages, car la plupart des contrats habitation ne couvrent pas l’étranger. |

| Choix de l’assureur | Optez pour un spécialiste joaillerie comme AXA XL ou GSA plutôt qu’un généraliste pour des garanties calibrées sur la valeur réelle. |

Ce que j’ai appris en accompagnant des collectionneurs de gemmes rares

Après des années à observer comment les propriétaires de bijoux précieux gèrent leur protection, un constat s’impose : la majorité souscrit une assurance trop tard et trop générique. On attend le premier sinistre pour réaliser que le contrat habitation ne couvre pas le collier porté lors d’un voyage à l’étranger, ou que le plafond par objet est trois fois inférieur à la valeur réelle de la pièce perdue.

Ce qui me frappe davantage, c’est la résistance à constituer un dossier documentaire sérieux. Photographier ses bijoux, obtenir une expertise gemmologique, conserver les certificats GIA : ces démarches semblent fastidieuses jusqu’au jour où elles font la différence entre une indemnisation complète et un refus de prise en charge. J’ai vu des propriétaires d’opales noires de Lightning Ridge se retrouver avec une indemnisation dérisoire faute de preuve d’authenticité.

Mon conseil le plus ferme : traitez votre assurance bijoux comme vous traitez le bijou lui-même. Avec soin, avec précision, et avec la conscience que sa valeur mérite une protection à la hauteur. Réévaluez votre couverture chaque fois que vous acquérez une nouvelle pièce. Et si vous portez régulièrement vos bijoux hors de chez vous, une couverture internationale n’est pas une option. C’est une obligation.

— Renee

Protégez vos bijoux précieux avec Australianopaldirect

Chaque opale australienne porte en elle des millions d’années de formation géologique et une beauté unique au monde. Chez Australianopaldirect, nous comprenons que ces trésors méritent une protection à la mesure de leur valeur. C’est pourquoi chaque achat est accompagné d’une assurance complémentaire et d’une garantie de 90 jours, pour que votre investissement soit sécurisé dès le premier instant.

Découvrez notre collection de bijoux opales authentiques issus de Lightning Ridge, Coober Pedy et Queensland, chacun accompagné de sa documentation d’authenticité. Ces justificatifs constituent précisément les preuves dont votre assureur aura besoin. Pour aller plus loin dans la sécurisation de vos acquisitions, consultez notre guide sur l’assurance bijou opale et notre article sur le workflow de livraison sécurisée.

FAQ

Qu’est-ce que l’assurance pour bijoux précieux ?

L’assurance pour bijoux précieux est un contrat spécialisé qui couvre vos bijoux contre le vol, la perte et les dommages accidentels, au domicile comme en déplacement. Elle se distingue d’une assurance habitation classique par des plafonds adaptés à la valeur réelle des pièces et une couverture géographique étendue.

Lemonade couvre-t-elle automatiquement mes bijoux ?

Lemonade couvre automatiquement les bijoux d’une valeur inférieure à 5 000 €. Au-delà de ce seuil, une garantie additionnelle est nécessaire pour couvrir la valeur réelle de la pièce.

Quels documents fournir pour assurer ses bijoux ?

Les documents indispensables sont les factures d’achat originales, des photos haute résolution de chaque pièce, les certificats d’authenticité de laboratoires comme le GIA ou le HRD, et si possible un rapport d’expertise gemmologique indépendant récent.

La couverture internationale est-elle incluse dans tous les contrats ?

Non. La plupart des contrats multirisque habitation ne couvrent pas les bijoux portés à l’étranger. Des assureurs comme AXA XL et Zurich proposent des formules tous risques avec couverture mondiale, à souscrire spécifiquement si vous voyagez régulièrement avec vos bijoux.

À quelle fréquence réévaluer la valeur assurée de ses bijoux ?

Une réévaluation tous les deux ans est recommandée, car la valeur des métaux précieux et des pierres gemmes évolue significativement. Une sous-déclaration expose à une indemnisation partielle qui ne permet pas de remplacer la pièce perdue à sa valeur de marché actuelle.

Recommandation

- Comment investir dans bijoux luxe 2026 : guide pratique - Australian Opal Direct

- Workflow livraison bijou : sécurisez vos achats luxe - Australian Opal Direct

- Sécuriser ses bijoux opale : guide complet et efficace - Australian Opal Direct

- Matériaux de bijoux durables : guide complet 2026 - Australian Opal Direct